A época do IRS está a chegar. Dos prazos às despesas dedutíveis, passando pela informação que tem de enviar, veja este guia de tudo o que precisa saber

Em Portugal, a época declarativa das pessoas singulares, correspondente à obrigação de entregar uma declaração anual Modelo 3 de IRS, decorre entre 1 de Abril e 30 de Junho do ano seguinte àquele a que os rendimentos dizem respeito. A Rogério Fernandes Ferreira e Associados reuniu informação sobre o tema.

Residência fiscal e tributação em Portugal

Em Portugal, os rendimentos auferidos pelas pessoas singulares estão sujeitos a tributação em sede do Imposto sobre o Rendimento das Pessoas Singulares (“IRS”).

Caso um contribuinte seja considerado residente fiscal em território português – aqui se incluem aqueles que estejam abrangidos pelo regime dos Residentes Não Habituais (“RNH”) – e enquanto país da sua residência fiscal, Portugal cobrará IRS sobre os seus rendimentos mundialmente auferidos, devendo esses rendimentos ser reportados na declaração anual de rendimentos (“Declaração Modelo 3 de IRS”) do contribuinte.

Os contribuintes que sejam residentes (e, uma vez mais, aqui se incluindo os RNH) estão também obrigados a declarar todas as suas contas bancárias estrangeiras, indicando os IBAN e códigos BIC/Swift, mesmo que estas não tenham gerado quaisquer rendimentos.

Por outro lado, se os contribuintes se qualificarem como não residentes, Portugal apenas poderá tributar, em sede de IRS, os rendimentos de fonte portuguesa que não tenham sido sujeitos a tributação às taxas liberatórias aplicáveis, e apenas esses rendimentos estão sujeitos a obrigação declarativa.

Em qualquer um dos casos, a declaração de IRS deve ser submetida por via electrónica através do site da Autoridade Tributária (“Portal das Finanças”) entre os dias 1 de Abril e 30 de Junho do ano seguinte àquele a que se referem os rendimentos a declarar.

Os contribuintes deverão possuir uma senha de acesso ao Portal das Finanças, que deve ser solicitada assim que possível caso não a tenham, mas sempre antes do período de preenchimento e entrega da declaração Modelo 3 de IRS.

Tendo isto em conta, e considerando que em Portugal o ano fiscal coincide com o ano civil (isto é, decorre de 1 de Janeiro a 31 de Dezembro) se, por exemplo, um não residente receber rendas prediais de fonte portuguesa durante o ano fiscal de 2022, deverá submeter uma declaração Modelo 3 de IRS entre Abril e Junho de 2023, reportando tal rendimento.

A importância da correcta qualificação do rendimento

De acordo com a legislação actualmente em vigor, os rendimentos auferidos por pessoas singulares podem ser tributados em sede de IRS de acordo com as seguintes categorias:

- categoria A – rendimentos do trabalho dependente;

- categoria B – rendimentos empresarias e profissionais;

- categoria E – rendimentos de capitais;

- categoria F – rendimentos prediais;

- categoria G – incrementos patrimoniais (ou mais-valias, mobiliárias e imobiliárias); e

- categoria H – pensões.

Cada uma destas categorias tem um método específico de tributação e pode estar sujeita a taxas de imposto distintas.

No que concerne ao regime de tributação especial do RNH, é importante observar que este regime concede três principais benefícios, descritos resumidamente como se segue:

- Em primeiro lugar, o contribuinte RNH que exerça actividades consideradas de elevado valor acrescentado, de acordo com a Portaria aprovada pelo Governo português, pode beneficiar de uma taxa especial e fixa de 20%, aplicável aos rendimentos do trabalho dependente (categoria A) e aos rendimentos empresarias ou profissionais (categoria B) de fonte portuguesa;

- Em segundo lugar, poderá ainda beneficiar de uma taxa fixa de 10% aplicável aos rendimentos de pensões de fonte estrangeira (categoria H); e

- Em terceiro lugar, e no que se refere aos rendimentos de fonte estrangeira, o contribuinte RNH pode, por oposição ao método do crédito de imposto, beneficiar da aplicação do método da isenção da dupla tributação dos seus rendimentos.

A aplicação das taxas fixas de 20% ou 10% ou do método da isenção sobre os rendimentos de fonte estrangeira depende, antes de mais, da correcta qualificação dos rendimentos, à luz da legislação portuguesa em vigor e, bem assim, de todas as Convenções para evitar a Dupla Tributação aplicáveis, dependendo, directamente, do correcto preenchimento da declaração de IRS.

A taxa fixa de 20% em actividades de elevado valor acrescentado

Em 2019, a Administração tributária portuguesa introduziu alterações à lista das actividades de elevado valor acrescentado, por forma a possibilitar uma maior harmonização com os códigos das actividades económicas, assim como o respectivo reconhecimento das actividades desempenhadas por Residentes Não Habituais, que, como já referido, ficam sujeitas a uma tributação dita especial, à taxa fixa de 20%.

Actualmente, nos termos do novo procedimento desenhado pela Administração tributária, a aplicação do regime, e da taxa especial de 20%, não depende de uma prévia aprovação, mas apenas da indicação, em sede de IRS, do código de actividade de elevado valor acrescentado em que o contribuinte considera que a sua actividade se enquadra.

Não obstante, é essencial que o contribuinte recolha documentação de suporte, que comprove o elevado valor da actividade que desempenha, e a indicação do código correcto na declaração de IRS, uma vez que a Administração tributária pode suscitar questões relativamente ao código reportado.

Ou seja, contrariamente ao que acontecia à luz do anterior sistema, já não é necessário que o contribuinte registado como RNH solicite, de antemão, o reconhecimento da sua actividade enquanto uma actividade de elevado valor acrescentado, mas somente que este proceda à sua correcta indicação aquando da submissão da declaração anual Modelo 3 de IRS (ainda que, posteriormente, a Administração tributária possa suscitar questões acerca dessa atividade e solicitar documentação que suporte a pretensão do contribuinte).

Assim, o contribuinte que esteja correctamente registado como RNH e que pretenda usufruir deste benefício deve prestar especial atenção a esta questão e garantir que selecciona as opções correctas aquando da submissão da sua declaração de IRS, por forma a que a taxa fixa de 20% sobre tais rendimentos seja efectivamente aplicada.

As despesas dedutíveis

Por forma a garantir que o contribuinte (residente fiscal “normal” ou RNH) consegue deduzir todas as despesas permitidas, para fins de apuramento do valor de imposto a pagar, é necessário que o contribuinte solicite, em relação a cada compra de um bem ou serviço, a inclusão do seu número de contribuinte na fatura emitida.

Ademais, para que essas mesmas faturas sejam consideradas, é também necessário que, num momento posterior, o contribuinte proceda à confirmação das referidas facturas, tendo o dever de verificar se estas foram corretamente emitidas pelo prestador do serviço ou vendedor do bem. Este procedimento pressupõe a validação das facturas através da página da Administração tributária específica para o efeito (e-Fatura), sendo necessário alocar cada uma destas despesas à área correspondente, a saber:

- despesas gerais e familiares;

- despesas de saúde;

- despesas de educação e formação;

- despesas de habitação;

- lares;

- reparação de automóveis;

- reparação de motociclos;

- restauração e alojamento;

- cabeleireiros;

- actividades veterinárias; e

- passes mensais de transportes públicos.

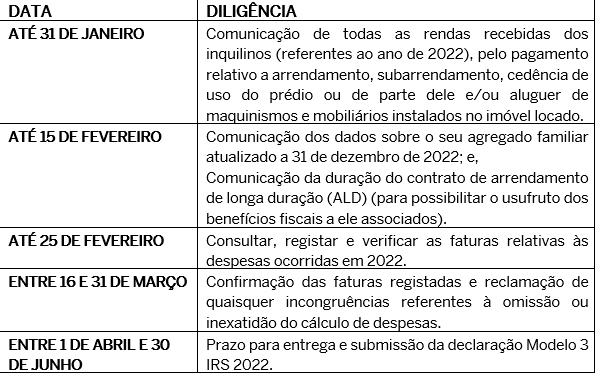

É de salientar que esta informação deve ser comunicada até ao dia 25 de Fevereiro do ano seguinte àquele em que ocorreu a despesa, ou seja, para que as despesas em que o contribuinte incorreu em 2022 sejam deduzidas no seu IRS, este deve confirmar as facturas no site e-Factura até ao dia 25 de Fevereiro de2023, sendo certo que a submissão da declaração Modelo 3 de IRS deverá ocorrer entre Abril e Junho de 2023.

Caso o contribuinte se aperceba de alguma omissão ou discrepância nestas facturas, é-lhe possível contestar essa omissão ou imprecisão, até ao dia 15 de Março de 2023.

Em todo o caso, é de referir que, ao abrigo do Orçamento do Estado 2022, continua a existir a possibilidade de proceder à alteração dos valores das facturas comunicadas através do referido site e-Factura directamente no preenchimento da declaração de IRS – o que significa que, neste caso, todas as facturas terão de ser introduzidas manualmente.

É de referir que, em tais situações, os valores declarados pelo contribuinte à Administração Tributária no momento do preenchimento da declaração de rendimentos substituem quaisquer valores que tivessem sido comunicados previamente, sendo que os valores que excedam os previamente registados devem ser justificados pelo contribuinte.

As normas de “Common reporting standard “(“CRS”)

Por fim, ainda no que respeita ao preenchimento da declaração Modelo 3 de IRS, importa referir que existem regras de troca de informações, como o Common Reporting Standard e a norma para a troca automática de informações de contas financeiras, as quais consistem em mecanismos internacionais de troca automática de informações fiscais entre administrações tributárias relativamente a certos factos ou rendimentos, encontrando-se este mecanismo já plenamente em vigor.

De acordo com as referidas regras, as instituições bancárias reportam às autoridades fiscais dos seus países certos tipos de pagamentos e movimentos financeiros, relacionados com as contas bancárias e/ou outros instrumentos financeiros dos contribuintes, nomeadamente:

- Juros, dividendos e outros rendimentos de capitais;

- Saldos de contas bancárias no início e no final de cada ano; e

- Saldo das apólices de seguro de vida.

As informações trocadas referem-se a contas detidas por pessoas singulares residentes em qualquer Estado membro de tal acordo, nos termos da legislação fiscal desse mesmo Estado.

Isto implica que, por exemplo, os juros de fonte estrangeira recebidos por residentes fiscais em Portugal sejam reportados à Administração Tributária portuguesa pela sua congénere. Salientamos que por via deste mecanismo torna-se igualmente imperativo o reporte de todas as contas bancárias detidas no estrangeiro.

O timeline do IRS 2022

A Administração Tributária disponibilizou o timeline para cumprimento das devidas diligências referentes ao processo de entrega e submissão da declaração Modelo 3 de IRS 2022, conforme se apresenta de seguida: