De certeza que já ouviu falar em escalões de IRS. Geralmente são confundidos com as tabelas de retenção, mas ambos representam responsabilidades fiscais distintas. Quer saber as diferenças? O Comparajá reuniu informação sobre o tema.

O que são os escalões IRS?

Os escalões de IRS são intervalos de rendimento colectável aos quais se aplicam taxas progressivas de imposto. Ou seja, de acordo com o que recebe será inserido em determinado escalão, sendo que quanto mais ganhar num ano, mais elevada será a taxa.

Essencialmente, os escalões servem para que possa calcular quanto é que vai pagar de imposto. Para tal, vai ter de saber quanto é que ganhou em termos salariais ao longo do ano fiscal. Depois, terá de aplicar a respectiva taxa desse escalão.

Estes intervalos são atualizados anualmente pelas Finanças, no entanto, com o chumbo da proposta de Orçamento de Estado para o ano de 2022, os escalões vão ficar congelados, o que significa que o IRS a pagar será o mesmo para a maioria dos contribuintes.

O que é o rendimento colectável?

Entende-se como rendimento colectável o montante salarial acumulado no passado ano de actividade fiscal, após as respectivas deduções.

Assim, para saber o seu rendimento colectável, vai ter de subtrair ao seu rendimento bruto anual as deduções específicas da sua categoria de rendimentos.

Nos exemplos práticos abaixo, de forma a ilustrar como são feitos os cálculos, são consideradas as deduções específicas para a categorias A – Trabalho dependente (4104 euros).

Imagine, então, que o seu rendimento bruto anual é de 22.000 euros e é proveniente de trabalho por conta de outrem. Terá de subtrair as deduções específicas de 4104 euros a esse valor:

Como é que vamos calcular?

22.000 euros – 4.104 euros = 17.896 euros. Para efeitos de IRS, são esses 17.896 euros que estão sujeitos a imposto.

Como saber quanto vai pagar de IRS?

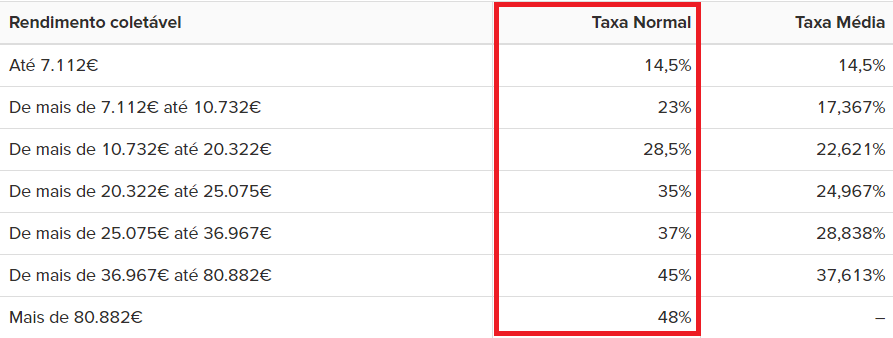

É importante consultar os diferentes escalões de IRS 2022 para compreender quais as taxas que tem de aplicar. Existem sete escalões diferentes nos quais o seu rendimento coletável se vai inserir.

Pode consultar os escalões de IRS no Código do Imposto Sobre o Rendimento das Pessoas Singulares, no artigo 68 .º, referente às taxas gerais:

| Rendimento coletável | Taxa Normal | Taxa Média |

|---|---|---|

| Até 7.112€ | 14,5% | 14,5% |

| De mais de 7.112€ até 10.732€ | 23% | 17,367% |

| De mais de 10.732€ até 20.322€ | 28,5% | 22,621% |

| De mais de 20.322€ até 25.075€ | 35% | 24,967% |

| De mais de 25.075€ até 36.967€ | 37% | 28,838% |

| De mais de 36.967€ até 80.882€ | 45% | 37,613% |

| Mais de 80.882€ | 48% | – |

- Informação baseada no nº 1 do artigo 68º do Orçamento do Estado 2020.

Se o seu rendimento colectável for inferior a 7.112 euros, a taxa a aplicar é a de 14,5%, o que torna os cálculos bastante simples.

Caso seja superior a esse montante, é aplicado o imposto em duas partes, usando a taxa normal e a média. Nesses casos o cálculo torna-se, assim, um pouco mais complexo pois terá de repartir o rendimento colectável em duas partes, consoante os escalões nos quais se insere. Vejamos, então, como fazê-lo.

Se o valor do rendimento colectável cobrir a totalidade de um escalão, o montante máximo desse escalão será a primeira parte. Para tal, é aplicada a taxa média, que pode ver abaixo.

Caso o rendimento restante não preencha a totalidade do escalão seguinte, esse valor é considerado de excedente e corresponde à segunda parte. Essa parte está sujeita à taxa normal, que pode ver abaixo.

A soma dos valores resultantes das duas partes vai ser o valor líquido que tem de pagar de IRS. O valor líquido do imposto não é o valor final após a entrega da declaração de IRS, sendo que ainda está sujeito ao montante retido na fonte. Mais à frente iremos explicar este ponto com maior detalhe.

Utilizando o exemplo anterior, vamos supor que o seu rendimento colectável é de 17.896 euros. De que maneira é que este valor vai ser dividido pelos escalões? Vamos então ver, passo a passo:

1º. Passo: Dividir o rendimento colectável em duas partes.

Através da consulta das tabelas podemos perceber que o valor do rendimento colectável cobre a totalidade, pelo menos, do segundo escalão (de 7112 euros a 10.732 euros).

No entanto, esse valor já não cobre o intervalo total do terceiro escalão (de 10.732 a 20.322 euros).

Isto significa que o rendimento coletável terá de ser “partido” em dois aqui:

- A 1,ª parte é a que cabe na totalidade de um dos escalões, ou seja, o seu valor máximo. Neste caso, é o do segundo escalão: 10.732 euros.

- A 2.ª parte é, então, o excedente, resultante da subtração do valor da 1.ª parte com o valor total do seu rendimento colectável: 17.869 euros – 10.732 euros = 7164 euros.

2.º Passo: Calcular o imposto a pagar na primeira parte.

Se dos 17.869 euros, os primeiros 10.732 são cobertos na sua totalidade pelo segundo escalão, logo, esses 10.732 euros estão sujeitos à taxa média deste escalão, que é de 17,367%.

Como é que se calcula?

Escalão: Segundo;

Montante sujeito a imposto: 10.732 euros;

Taxa aplicada: 17,367%;

10.732 euros x 17,367% = 1.863,83 euros.

1.863,83 euros será o imposto a pagar pela 1.ª parte do seu rendimento colectável.

3.º Passo: Calcular o imposto a pagar na segunda parte.

O imposto é aplicado ao o excedente de 7164 euros. Este será calculado pela taxa normal do escalão acima, ou seja, o terceiro escalão. Sendo assim, a taxa a aplicar será de 28,50%.

Eis os cálculos:

Escalão: Terceiro;

Montante sujeito a imposto: 7.164 euros;

Taxa aplicada: 28,50%;

7.164 euros x 28.50% = 2.041,74 euros.

2041,74 euros será o imposto a pagar pela 2.ª parte do seu rendimento coletável.

4.º Passo: Juntar as duas partes.

Já temos o valor de imposto a pagar para cada uma das duas partes. Agora é simplesmente somar as duas partes e o resultado é o imposto total a pagar.

Vamos lá calcular:

Imposto a pagar da 1.ª parte: 1.863,83 euros.

Imposto a pagar da 2.ª parte: 2041,74 euros.

1.863,83 euros + 2.041,74 euros = 3.905,57 euros.

Para um rendimento coletável de 17.896 euros, o total de IRS a pagar seria de 3.905,57 euros.

Quais as diferenças entre escalões IRS vs tabelas de retenção IRS?

Embora estes dois conceitos surjam muitas vezes na mesma conversa, eles afetam de maneiras diferentes a quantia que posteriormente poderá receber ou pagar de IRS.

Enquanto os escalões de IRS lhe dizem o que tem de pagar de imposto no final do ano fiscal, as tabelas de retenção servem para lhe dizer quanto vai descontar todos os meses para esse efeito.

E isto vai resultar no que tem de pagar ou receber aquando da entrega da declaração de IRS. Aqui a dinâmica é muito simples:

- Se ao longo do ano tiver descontado mais do que o valor que efectivamente tem de pagar, então vai receber IRS.

- Se não tiver descontado o suficiente para cobrir o total do imposto, então terá que pagar o valor em falta.

{kind=link}